X

X

使用“扫一扫”即可将网页分享至朋友圈。

如果有人和你说养老 你会怎么回答?

2018-09-06 16:51:12 来源:金融界基金

人口老龄化给我国养老体系带来的压力,养老正成为当前社会的热点话题:今年5月个税递延商业养老保险试点启动,前不久住房反向抵押养老保险在全国普及推广。而自8月6日首批14只养老目标基金获批以来,已有三只产品启动发售。种种迹象显示,养老问题来得比我们想象中更快。

失声已久的叨姐满血回归!

为了活跃些人气,我问了身边一群脸上胶原蛋白满满的年轻人们一个问题:“如果有人和你说养老,你会怎么回答”,他们说:

你们会买养老目标基金吗?答案匪夷所思~

我很困惑

大家为何如何悲观?没有希望就没有失望,他们又是这样回答我的。

带着问题,我又请教了专家,他们这样说:

年轻人似乎并没有感觉到养老问题的迫近。一份由蚂蚁金服和富达国际联合发布的2018《中国养老前景调查报告》显示,35岁以下的年轻人有超过半数还未准备养老储蓄。但是他们对自己的退休生活有着美好期待,觉得未来储蓄163万元可以过上舒适的退休生活。不过,理想很丰满,现实很骨感。

根据当前的储蓄状况和银行存款利率推算,在不进行投资的情况下,按照目前年轻一代每月的平均储蓄1339元来算,达到这个退休目标将平均需要59年。这一时间,远远超出计划退休年龄。

算算账,若考虑养老,过上舒适生活到底需要多少钱?

一位叫“猫姐”笔者这样算过:30岁的夫妻两人如果目前生活费4000元,60岁时按照每年4%的物价上涨水平,要达到现有生活水平需要12973元,相对应的,如果退休后再活20年,那么这两口子需要的总费用为522万元,人均养老需要261万。而这仅仅是满足基本的生存需求,算是“乞丐版养老”。如果想要过得更舒服点,比如吃得更精致一些,穿衣质量更好一点,有一些人情往来,偶尔出去旅旅游,那么一个人需要361万才够。“

武汉科技大学教授董登新表示,该算法缺乏科学性和合理性,首先是这个算法的依据为4%的物价上涨水平。但物价上涨或者CPI上涨,是随着经济增长速度的不同而不同。未来养老需要多少钱受很多因素影响很难预测。

叨姐看了这里,脑子里想到了美剧作家田纳西·威廉斯的一句话:年轻时没有钱可以,但年老时没有钱绝对不行!

天上不会掉馅饼,年轻人累财需要时间

太年轻,想养老这事太早!太老,相这事已然准备时间不足!那么从此刻起,谁的准备时间更充沛,谁来想更合适?

来自诺亚财富的一位理财专家说,30岁左右正是开始规划养老的黄金时期,可以开启一个养老账户,专款专用。养老金的投资,不能放在股票或者高风险产品上,也不应该是连CPI都跑不赢的过于保守的产品。纵观当下的理财方式,基金定投以及购买商业保险都是不错的选择。但是投资者需要长期持有。由于基金长期投资的收益可观,即便按照上面“猫姐”所说,准备261万养老金也非难事。

养老目标基金,它会是匹配您需求的一个选择

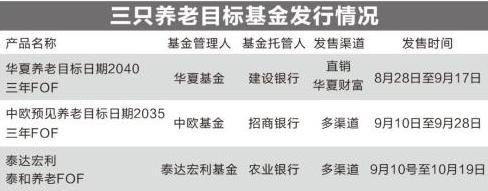

继华夏养老目标日期2040三年持有期混合FOF发行后,中欧预见养老2035三年持有期混合型FOF、泰达宏利泰和平衡养老目标三年持有期混合型FOF也将于9月10日正式公开发售。

写到最后,叨姐还是想说,多个朋友多条路,多项选择也许需求匹配度就会更好。年轻早做规划,年老过上品质生活。

“比特财经”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱:bitokx@163.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。