X

X

使用“扫一扫”即可将网页分享至朋友圈。

中国半导体产业的前景如何?

2022-10-09 17:51:14 来源:互联网

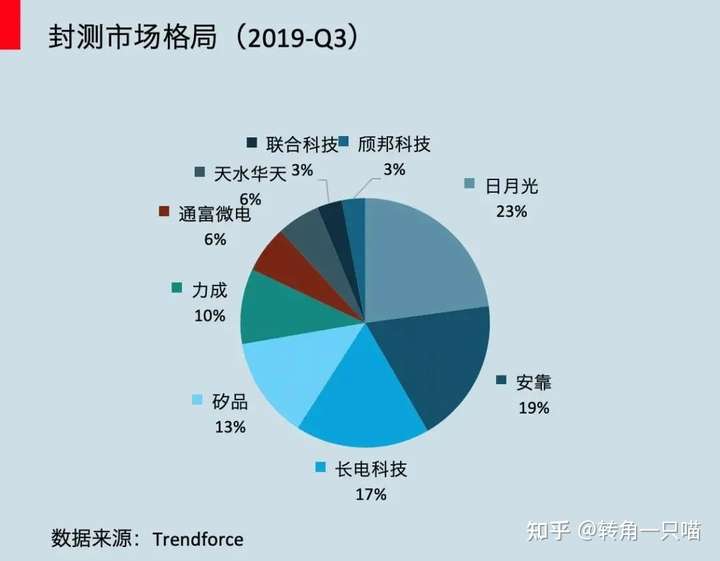

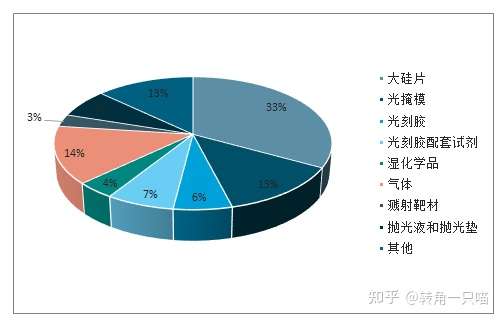

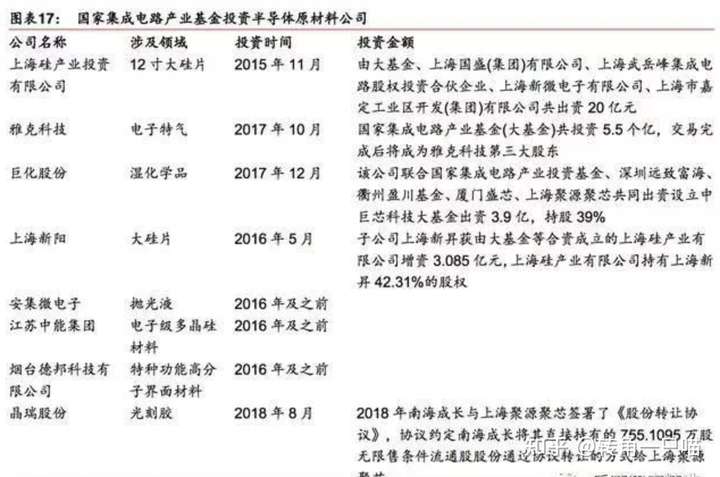

先说结论,我认为未来几年中,我国半导体整个产业链都将产生大量翻倍甚至是十倍的公司,具体大家先别急着反对,大家先看看必须崛起要的中国半导体产业链在全球都排名什么位置?我做了全面的分析,会发现我们国家的半导体产业链很多公司都处于初级阶段,往往初级阶段公司稍微发展下,甚至都不需要发展到全球顶尖都能够翻好几倍。 以下内容是我花了一周业余时间整理,寻找数据,分析而来,认可我的朋友可以点个赞支持,如果觉得太长,也可以先点赞收藏后面再看,看完本文,大家会对我们国家半导体产业链在全球竞争中处于什么位置有一个全面基础了解。开始进入正文: 半导体产业产业链比较长,大致分为材料、制造设备、封测、晶圆代工、芯片设计这五大块,其中晶圆代工、芯片设计门槛最高,是资本和人才密集产业,同时也是产生超级公司最多的领域。比如将近七千亿美金的晶圆代工企业台积电,芯片设计领域的超级公司就更多了,比如我们熟悉的英伟达两千亿美金、德州仪器千亿美金、博通千亿美金、高通千亿美金、AMD千亿美金,而半导体材料制造设备主要公司是美日荷垄断,比如应用材料、阿斯麦将近2400亿美金、东京电子等; 1、晶圆代工:重要指数五颗星,前阵子美国升级对华为的打压就是从晶圆代工方面下手的。 看下图全球前五大晶圆代工厂分额图,台湾省的台积电遥遥领先市场份额超过50%,技术上也实现了 5nm 的量产,第二名的三星是唯一在制程上面没有落后台积电太多的代工厂,5月20号三星还宣布投入80亿美金扩大三星在5nm以下工艺的制造能,三四名的格罗方德(格芯)和联电早就放弃12nm以下制程,所以在可以预见到的未来几年,全球晶圆高端制程代工估计是台积电和三星双雄厮杀。 第五名的就是我们的中芯国际,目前全球市场份额6%,最近刚刚实现了 14nm 的量产,在新制程技术也已经突破了 7nm 但是量产还有待时间。今年中芯资本支出也达到了42亿美金(为了购买制造设备和原材料等),在资本上面也频频出招,目前已经确定在科创板二次上市,预计融资200-300亿人民币投入到14nm 工厂建设以及更新技术研发。目前晶圆代工制程现状是在相当长的一段时间,半导体的制程工艺依然是以14/12nm为主,在物联网、loT和汽车等快速增长的行业大多数芯片设计依靠的是12/14nm制程工艺,在这一部分也占据着业界相当大的利润,而7nm和 5nm 目前主要是全球的高端手机和电脑芯片为主,比如华为的麒麟990就是 7nm 的 5G 手机芯片。所以目前中芯国际需要在利润尚且丰厚的12/14nm快速提升产能,实现造血能力,才能够实现从全球第五到第三的跃升,而继续加大对新制程技术的研发,才能保证未来能够与台积电和三星在最高端制程上同台竞技。点评:中芯国际作为国内技术和市值最高的晶圆代工厂,但是距离国际大厂还依旧有相当大的差距,并且不是一朝一夕就能够赶超上的,晶圆代工作为一个人才和资金双密集产业,只有十万青年十万肝外加国家资金不断支援才能突破,道阻且长。2、全球封测市场格局,封测和晶圆代工基本是一体的,技术含量较低,甚至可以说是一个劳动密集型产业了,封测领域是目前中国大陆的确唯一没有落后的领域(主要缘故还是因为这块技术含量较低,突破更容易)。 3、半导体制造设备 中国本土最大的半导体装备供应商北方华创受惠于国产设备替代,2019年的半导体设备营收31.91亿(电子元器件业务实现营业收入8.47亿元),在全球排名 20 - 22之间,中微半导体2019年总收入为19.4亿元,全球排名暂未统计。对比国外半导体设备厂商2019年,全球前四收入都超过或者接近100亿美金,10-20倍的差距,所以大家大概知道半导体设备方面和国外巨头的差距了吗?另外,除了收入差距之外,国内仅有的两个半导体设备供应商还有设备不齐全的问题。4、半导体材料主要包含硅片,靶材,CMP抛光材料、光刻胶、高纯试剂、电子特种气体、(光掩膜)。硅片、气体、光掩模和光刻胶四种材料占整体比例67%以上,其中硅片是半导体材料的核心。根据SEMI数据,2019年硅片、电子气体、光掩膜、光刻胶配套化学品的销售额分别为123.7亿美元、43.7亿美元、41.5亿美元、22.8亿美元,分别占全球半导体制造材料行业37.29%、13.17%、12.51%、6.87%的市场份额。其中,半导体硅片占比最高,为半导体制造的核心材料。 全球硅片市场已被日本信越(ShinEtsu)、日本胜高(SUMCO)、德国Siltronic(原Waker)、美国SunEdision(原MEMC)、韩国LGSilitron和中国台湾世界晶圆(GlobalWafers)6家硅片巨头所垄断。全球一半以上的硅片产能集中于日本。并且硅片尺寸越大,垄断程度越严重。例如,2015年这6家硅片厂商不但掌控了全球92%的硅片出货量(见图6),更是囊括了全球97.8%的12英寸硅片销售额。2016年9月,中国台湾的环球晶圆以6.83亿美元并购了美国的SunEdision(其前身是MEMC),从而一举成为全球排名第三位的硅片供应商。2017年5月,环球晶圆又以3.2亿元收购了丹麦硅材料公司Topsil。2017年年初,韩国SKHynix收购了LGSiliton,易名为SKSilitron。到2017年年底,全球前5大半导体硅片供应商的市场份额。在中国大陆,仅有上海硅产业集团、中环股份、金瑞泓等少数几家企业具备8英寸半导体硅片的生产能力,而12英寸半导体硅片主要依靠进口,自主率非常低。除硅片市场具有寡头垄断特征外,其他原材料市场亦是如此。半导体材料作为半导体产业链上游,从目前国内产业发展现状来看,其差距远大于芯片设计、制造、封测等环节。产业发展进程甚至落后于半导体装备。日本经济产业省7月1日宣布,决定从7月4日起,将限制对韩国出口日本半导体核心上游原材料、智能手机及电视等显示屏的核心原材料。该事件凸显半导体材料对半导体产业链的重要性。半导体材料是国内半导体产业链最薄弱的环节之一。中兴通讯、福建晋华事件给国内半导体产业敲响了警钟,上游原材料和设备的自主可控迫在眉睫。根据半导体行业协会的统计,目前在国内半导体制造环节国产材料的使用率不足15%,先进工艺制程和先进封装领域,半导体材料的国产化率更低,本土材料的国产替代形势依然严峻,且部分产品面临严重的专利技术封锁。未来国内半导体产业的进口替代,没有半导体材料的自主创新,半导体产业的发展也是空中楼阁。如果不能早日实现材料与设备在内的产业配套环节的国产替代,我国半导体产业的发展将受制于人。当前国内半导体材料的发展正在快速迎来突破,在过去十年,以02专项、国家重点研发计划为代表的产业政策和专项补贴推动了半导体材料从无到有的起步阶段,本土半导体材料企业数量大幅增长,以江化微的超纯试剂、鼎龙股份的CMP研磨垫、江丰电子的靶材、安集微电子的研磨液、上海硅产业集团的大硅片为代表的国产半导体材料进入主流晶圆制造产线进行上线验证,部分产品实现了批量供应。同时,大基金的进入,大力推动了本土材料产业的资源整合和海外人才引入的加速。虽然目前产业总体正处于起步阶段,我们认为,未来5-10年即将成为半导体材料产业发展壮大的黄金时期。综合来看,我国半导体材料产业链正历经从无到有、从弱到强的重大变革。 结论:未来的几年时间内,我们国家的整个半导体产业链都将会产生大量翻倍,甚至是十倍成长的公司,让我们拭目以待! 图片来自新材料在线

图片来自新材料在线

“比特财经”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱:bitokx@163.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。